Кредитування — це потужний фінансовий інструмент, який дозволяє отримати кошти чи матеріальні цінності на певний термін під відсотки з обов’язковим поверненням. Воно працює як міст між сьогоднішніми потребами та майбутніми можливостями, даючи змогу реалізувати мрії про нове житло, автомобіль, бізнес чи просто подолати тимчасові труднощі. У 2026 році в Україні кредитування набуло нових обрисів завдяки цифровізації, державним програмам та пом’якшенню монетарної політики НБУ.

Для початківців це шанс швидко розібратися в основах без зайвої теорії, а для просунутих — глибокий аналіз принципів, ризиків та стратегій оптимізації. Ми розберемо все: від класичних принципів до реальних прикладів з ринку, де ставки падають, а доступність зростає.

Кредитування в Україні сьогодні — це не лише банківські позики, а й онлайн-мікрокредити, іпотека під 3-7% та бізнес-підтримка через програму «5-7-9%». Розуміння механізмів допомагає уникнути пасток і використовувати позики на повну силу.

Суть кредитування простою мовою

Кредитування — це коли одна сторона (кредитор) передає іншій (позичальнику) гроші, товари чи ресурси на певний строк. Позичальник зобов’язується повернути все назад плюс відсотки за користування. Це не подарунок і не подача, а чітка угода, яка базується на довірі та розрахунку.

Уявіть, як фермер бере трактор у лізинг: він працює на ньому вже сьогодні, збирає врожай і поступово розплачується. Або сім’я купує квартиру в іпотеку — живе в ній, а не копить десятиліттями. Саме так кредитування перетворює майбутні доходи на теперішні можливості. У 2026 році цей механізм став ще гнучкішим завдяки мобільним додаткам і швидким скоринг-системам.

Головне — пам’ятати: кредитування завжди має ціну. Відсотки, комісії, страхування. Але коли все розраховано правильно, воно приносить реальну користь, а не головний біль.

Історичний розвиток кредитування в Україні

Кредитування в Україні має глибоке коріння. Ще за часів Київської Русі купці брали позики під заставу товарів. У радянські роки держава жорстко контролювала кредитні відносини через державні банки. А після незалежності 1991 року ринок почав формуватися з нуля — з’явилися перші комерційні банки, які запозичили досвід Заходу.

Криза 2008-го та 2014-го років сильно вдарила по довірі: багато позичальників залишилися з боргами через валютні кредити. Але з 2015 року Національний банк запровадив жорсткіші правила, створив кредитний реєстр і бюро кредитних історій. Сьогодні, у 2026-му, ринок відновлюється. За даними НБУ, обсяги кредитування домогосподарствам перевищили 374 млрд грн, а непрацюючі кредити впали до історичного мінімуму.

Цифровізація додала швидкості: тепер заявку на мікрокредит можна подати за 5 хвилин прямо з телефону. Кредитування перестало бути привілеєм великих міст і прийшло в кожне село через онлайн-сервіси.

П’ять основних принципів кредитування

Будь-яке кредитування тримається на п’яти стовпах, які захищають і кредитора, і позичальника. Перший — повернення. Гроші треба віддати, інакше справа йде до суду чи колекторів. Другий — строковість: чіткий термін, наприклад, 12 місяців чи 20 років на іпотеку.

Третій — платність. Відсотки — це плата за користування чужими коштами. Четвертий — забезпеченість: заставу у вигляді квартири, авто чи поручительства. П’ятий — цільовий характер: гроші на конкретну мету, і банк може перевірити, куди вони пішли.

Ці принципи діють не лише в теорії. У реальному житті вони рятують від хаосу. Якщо порушити хоча б один, угода може розвалитися, а позичальник — втратити майно. Саме тому банки ретельно перевіряють кожного клієнта.

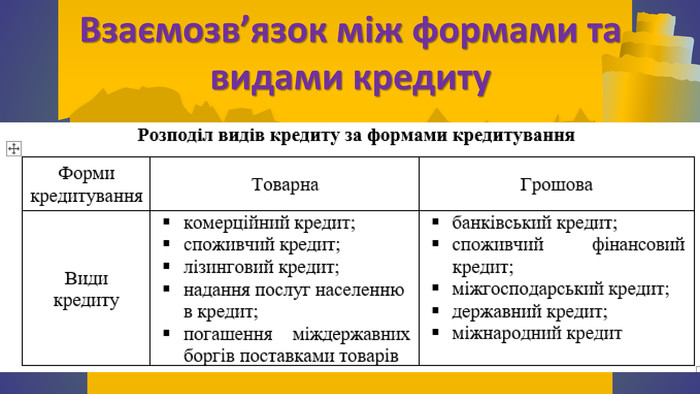

Основні види кредитування: від мікропозики до великого бізнесу

Кредитування буває різним, і вибір залежить від ваших цілей. Споживчі кредити — найпопулярніші серед звичайних людей. Вони йдуть на ремонт, відпустку чи техніку. Зазвичай без застави, але з вищими відсотками — від 20% річних.

Іпотечне кредитування — для тих, хто мріє про власне житло. Застава — сама квартира. У 2026 році програма «єОселя» пропонує ставки від 3% для військових і 7% для решти. Автокредити — подібні, але заставою стає машина.

Бізнес-кредити допомагають розвивати справу: поповнити оборотні кошти чи купити обладнання. Мікрокредити від МФО — швидкий варіант на невеликі суми до 30 днів, але з високими ставками. А ще є кредитні картки з пільговим періодом, коли можна користуватися безкоштовно.

Ось порівняльна таблиця основних видів для зручності:

| Вид кредиту | Строк | Ставка (приблизно, 2026) | Застава | Для кого |

|---|---|---|---|---|

| Споживчий | До 5 років | 20-60% | Немає або поручитель | Фізичні особи на потреби |

| Іпотечний («єОселя») | До 20 років | 3-7% | Квартира | Сім’ї, військові, ВПО |

| Автокредит | 1-7 років | 15-30% | Авто | Автовласники |

| Бізнес (5-7-9%) | До 10 років | 5-9% | Може бути | Підприємці |

| Мікрокредит (МФО) | До 30 днів | 100-700% річних | Немає | Швидкі потреби |

Дані за інформацією з сайту НБУ та УБКІ. Кожний вид має свої нюанси, тому важливо порівнювати не лише ставки, а й приховані комісії.

Процес отримання кредиту крок за кроком

Отримати кредит у 2026 році — це швидше, ніж здається. Спочатку ви обираєте банк чи МФО і подаєте заявку онлайн. Потрібен паспорт, код, довідка про доходи (для банків) або просто селфі для мікрокредитів.

Далі йде скоринг: система аналізує кредитну історію в УБКІ, доходи, витрати. Рішення приходить за хвилини. Якщо схвалили — підписуєте електронний договір через «Дію» або банкінг. Гроші падають на картку миттєво.

Після отримання починається найважливіше — погашення. Краще налаштувати автоплатежі, щоб не пропустити термін. Порушення відразу псує кредитну історію. Для просунутих — це шанс рефінансувати під нижчу ставку, якщо ринок впав.

Кредитний ринок України у 2026 році: що змінилося

Цього року ринок кредитування відчутно ожив. НБУ фіксує зростання попиту як на споживчі, так і на бізнес-позики. Ставки поступово знижуються — для бізнесу вже 14-18%, а за державними програмами ще нижче. Програма «Доступні кредити 5-7-9%» продовжує працювати і допомагає тисячам підприємців.

«єОселя» розширили: тепер мобілізовані військові можуть отримати іпотеку під 3%. Онлайн-кредитування від МФО залишається популярним завдяки швидкості, але вимагає обережності через високі ставки. Загалом кредитування стало доступнішим, але банки стали вимогливішими до кредитної історії.

Переваги та ризики: реальні історії з практики

Переваги очевидні: швидкий доступ до грошей, можливість купити те, що інакше доведеться чекати роками, і навіть податкові пільги для бізнесу. Кредитування стимулює економіку, створює робочі місця і допомагає людям підвищувати якість життя.

Але ризики нікуди не ділися. Перевищення боргового навантаження, зростання відсотків при затримці, втрата застави. У нашій практиці траплялися випадки, коли людина брала мікрокредит «на тиждень», а потім роками розпланувалася. Головне — розрахувати сили заздалегідь.

Практичні поради для розумного кредитування

Для початківців: ніколи не беріть перший кредит на максимальну суму. Почніть з маленької позики і поверніть вчасно — це побудує позитивну кредитну історію. Перевіряйте УБКІ раз на рік безкоштовно.

Просунуті користувачі знають: рефінансування — ваш найкращий друг. Якщо знайшли ставку нижче — переоформлюйте. Також дивіться на ефективну ставку, а не номінальну. І завжди читайте договір до останньої коми.

Пам’ятайте про подушку безпеки: відкладіть 3-6 місячних платежів на чорний день. Кредитування — це інструмент, а не порятунок. Використовуйте його мудро, і воно стане союзником, а не ворогом.

Кредитування продовжує еволюціонувати разом з економікою України. У 2026-му воно стало доступнішим, розумнішим і орієнтованим на реальні потреби людей. Головне — підходити до нього з холодною головою і чітким планом. Тоді кожна позика працюватиме на ваше майбутнє, а не навпаки.