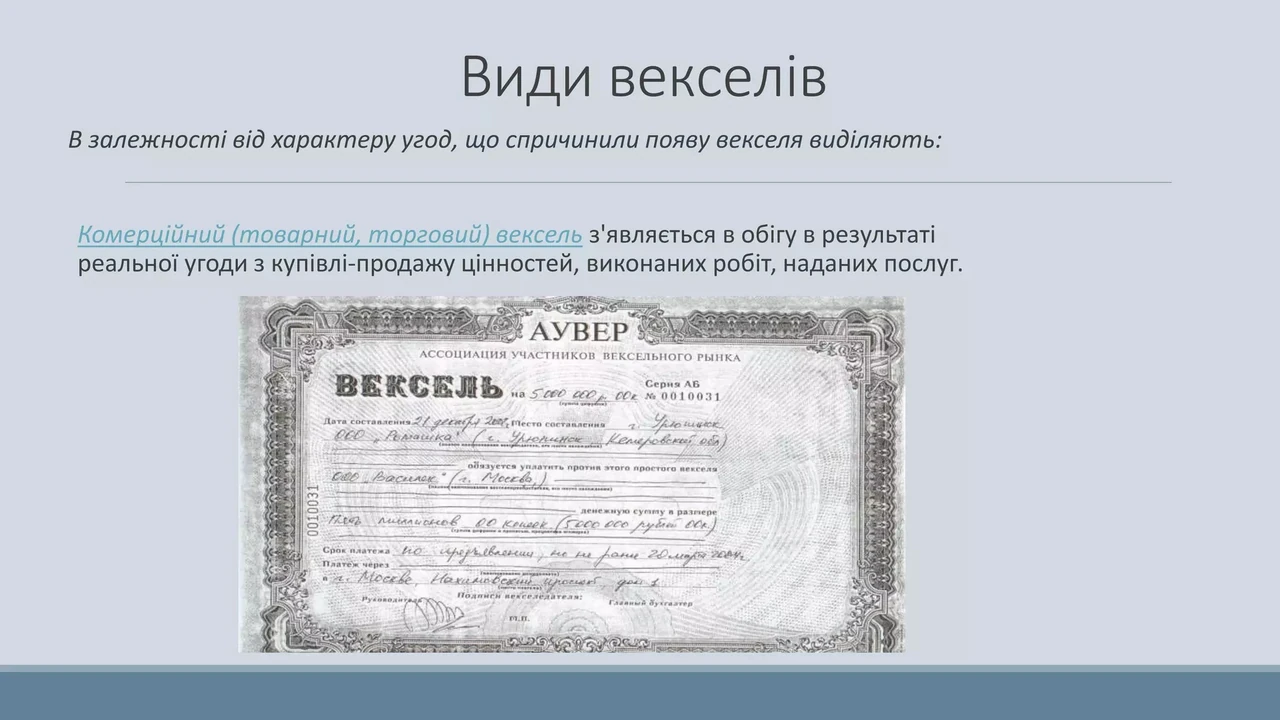

Векселі являють собою один із найнадійніших інструментів оформлення відтермінованого платежу в комерційних відносинах. Вони створюють безумовне грошове зобов’язання, яке не залежить від якості поставленого товару чи виконаних робіт, і тим самим забезпечують передбачуваність розрахунків між підприємствами. У сучасних умовах високих облікових ставок Національного банку такий механізм дозволяє бізнесу зберігати оборотні кошти без дорогих банківських позик.

Існує два класичні види векселів — простий та переказний. Кожен має чітко регламентовані реквізити, а їхній обіг в Україні підпорядковується спеціальному закону, що базується на Женевській конвенції 1930 року. Завдяки можливості передачі через індосамент вексель легко перетворюється на платіжний засіб у ланцюжках постачальників і покупців.

Особливо активно векселі використовують в аграрному секторі та промисловості, де сезонні цикли потребують гнучкого фінансування. Банки дедалі частіше пропонують авальовані векселі, які поєднують переваги комерційного інструменту з банківською гарантією, роблячи їх привабливими альтернативами традиційним кредитам.

Історія виникнення та еволюція векселів

Вексель народився в XII–XIII століттях на півночі Італії серед купців і міняйл, які шукали спосіб безпечно переміщувати гроші через Альпи та Середземне море. Замість перевозити важкі мішки з монетами, банкір у Венеції чи Флоренції видавав документ, за яким його колега в іншому місті виплачував еквівалентну суму місцевою валютою. Так з’явився прототип сучасного векселя — папірець, що заміняв готівку і одночасно фіксував борг.

З часом текст документа вдосконалювали юристи, додаючи формулювання про «безумовне зобов’язання» та «наказ сплатити». Середньовічні заборони на стягнення відсотків за кредитами спонукали маскувати фінансові операції під торговельні, і вексель став ідеальним інструментом для цього. До XVI століття він уже вільно ходив усією Європою, а в XVIII столітті з’явився і в українських землях — спочатку в Одесі та Львові серед купців, які торгували зерном і тканинами.

Після 1917 року вексельний обіг на території України припинили, як і в усьому Радянському Союзі. Відновлення почалося лише 1992 року постановами Верховної Ради та Кабінету Міністрів. А 5 квітня 2001 року набув чинності Закон України «Про обіг векселів в Україні» № 2374-III, який діє й сьогодні з урахуванням останніх редакцій. Цей документ чітко визначив, що векселі можна видавати виключно для оформлення реальної заборгованості за поставлені товари, виконані роботи чи надані послуги.

Два основні види векселів та їхні відмінності

Українське законодавство розрізняє простий і переказний векселі. Простий вексель — це, по суті, боргова розписка з особливою силою: векселедавець сам обіцяє сплатити певну суму векселедержателю у визначений строк. Переказний вексель (тратта) складніший: векселедавець наказує третій особі — платнику — переказати гроші векселедержателю. Така конструкція дозволяє зручно перерозподіляти борги в ланцюжках контрагентів.

| Критерій | Простий вексель | Переказний вексель |

| Основне зобов’язання | Пряма обіцянка векселедавця сплатити | Наказ векселедавця платнику сплатити |

| Кількість основних учасників | Два (векселедавець і векселедержатель) | Три (трасант, трасат, ремітент) |

| Можливість передачі прав | Через індосамент | Через індосамент (частіше використовується) |

| Типові сценарії | Прямі розрахунки між постачальником і покупцем | Ланцюжки постачальників, факторинг, авальовані схеми |

| Акцепт платника | Не потрібен | Бажано або обов’язково для сили |

На практиці простий вексель частіше обирають для разових угод між двома компаніями. Переказний зручніший, коли потрібно перевести борг на банк або великого дистриб’ютора. Обидва види можуть бути авальовані — тобто гарантовані банком за окрему плату, що значно підвищує довіру до паперу.

Обов’язкові реквізити, без яких документ не є векселем

Сила векселя криється в його формалізмі. Якщо бракує хоча б одного обов’язкового реквізиту, документ втрачає вексельну природу і перетворюється на звичайну боргову розписку з набагато слабшим захистом. Законодавство чітко фіксує перелік.

Для простого векселя потрібно сім реквізитів: найменування «Вексель», просте і нічим не обумовлене зобов’язання сплатити певну суму, зазначення строку платежу, місця платежу, особи, якій або за наказом якої платити, дати та місця складання, а також підпис векселедавця. Переказний вексель містить вісім позицій — додається найменування платника (трасата).

Важливо: суму вказують і цифрами, і прописом. Строк може бути «за пред’явленням», «у певний строк від пред’явлення», «у певний строк від складання» або «на певну дату». Якщо строк не вказаний, вексель вважається таким, що підлягає оплаті за пред’явленням. Місце складання та платежу теж мають значення — за їхньої відсутності застосовуються правила Уніфікованого закону.

Покрокова процедура видачі векселя

Процес починається задовго до того, як ручка торкається бланка. Спочатку сторони укладають договір поставки або надання послуг і фіксують відтермінування оплати. Тільки після фактичної поставки товару чи виконання робіт можна видавати вексель — це пряма вимога закону.

- Придбати спеціальний захищений бланк у банку або в уповноваженого розповсюджувача. У 2025–2026 роках вартість одного бланка в комерційних банках становить близько 150 грн плюс ПДВ і невелике державне мито.

- Перевірити, чи відповідає бланк затвердженій НКЦПФР формі (розмір 297×105 мм, елементи захисту).

- Заповнити реквізити українською мовою чітко, без виправлень. Для юридичної особи потрібні підписи керівника та головного бухгалтера, якщо це передбачено статутом.

- Зареєструвати видачу у внутрішньому реєстрі векселів підприємства — це обов’язок векселедавця.

- Передати вексель векселедержателю під розписку або з актом приймання-передачі.

Багато компаній у 2025–2026 роках обирають авальовані векселі через банки-партнери. Банк ставить свій підпис-гарантію і бере на себе відповідальність за оплату в разі неплатоспроможності векселедавця. Така схема особливо популярна в агросекторі під посівну кампанію — фермер отримує насіння чи добрива, а розраховується після збору врожаю без високих відсотків за кредитом.

Як вексель «живе» в обігу: передача, акцепт та протест

Після видачі вексель може багато разів змінювати власника. Передача прав відбувається через індосамент — спеціальний напис на звороті або на додатковому аркуші (алонжі). Кожен індосант автоматично стає відповідальним за оплату нарівні з попередніми. Це створює солідарну відповідальність усього ланцюжка.

У переказному векселі платник (трасат) може акцептувати документ — поставити свій підпис і тим самим взяти на себе головне зобов’язання. Акцепт робить вексель ще надійнішим для наступних держателів. Якщо платник відмовляється акцептувати або платити, векселедержатель протягом встановлених строків вчиняє протест у нотаріуса. Протест — це офіційний акт, який зберігає право регресу до всіх попередніх учасників ланцюжка. Без своєчасного протесту права до індосантів та трасанта втрачаються.

Саме абстрактність і безумовність вексельного зобов’язання роблять цей інструмент таким потужним: суд або нотаріус не розглядатимуть аргументи про неякісний товар чи прострочену поставку — платити доведеться в будь-якому разі.

Переваги використання векселів у сучасному бізнесі

Головна перевага — можливість відтермінувати платіж без сплати банківських відсотків у повному обсязі. Коли облікова ставка НБУ тримається на рівні 15 % річних, економія на відсотках стає відчутною навіть для середнього підприємства. Вексель дозволяє фермеру купити добрива навесні, а заплатити восени після реалізації врожаю, не заморожуючи оборотні кошти.

- Висока ліквідність: якісний авальований вексель можна продати банку з дисконтом або використати як заставу.

- Швидке стягнення: після протесту справа розглядається в спрощеному порядку, часто без тривалих судових баталій.

- Гнучкість ланцюжків: один вексель може «погасити» кілька взаємних боргів через послідовні індосаменти.

- Менше бюрократії порівняно з кредитним договором — немає потреби в заставі майна чи перевірці фінансової звітності позичальника в повному обсязі.

За даними Національного банку України, у 2025 році банки активно обліковували векселі та пропонували клієнтам авальовані інструменти, особливо в агросекторі. Це підтверджує практичну затребуваність інструменту навіть у цифрову епоху.

Потенційні ризики та способи їх уникнення

Найбільша загроза — підробка бланків. Саме тому закон вимагає використовувати лише спеціальні захищені бланки суворої звітності. Купуючи бланк у банку, компанія отримує певну гарантію якості паперу та друку. Додатково варто перевіряти серію та номер через реєстри, якщо такі ведуться.

Другий ризик — неплатоспроможність учасників ланцюжка. Якщо останній векселедержатель не отримає гроші, він пред’явить вимогу до попереднього індосанта, а той — до свого попередника. Тому перед прийняттям векселя варто перевірити репутацію всіх відомих учасників ланцюжка та, за можливості, вимагати аваль банку.

Третій момент — пропуск строків на пред’явлення та протест. Закон дає чіткі терміни (зазвичай два робочих дні для пред’явлення до платежу після настання строку). Порушення цих строків може коштувати втрати права регресу. Досвідчені компанії ведуть окремий календар вексельних зобов’язань і призначають відповідальну особу за моніторинг.

Правове регулювання в Україні та актуальні тенденції 2026 року

Основний документ — Закон України «Про обіг векселів в Україні» від 5 квітня 2001 року № 2374-III у чинній редакції. Він доповнює Уніфікований закон про переказні та прості векселі, до якого Україна приєдналася 1999 року. Векселі залишаються виключно документарними (паперовими) для більшості комерційних операцій. Винятки становлять лише окремі фінансові банківські та казначейські векселі, які можуть існувати в електронній формі.

У 2025–2026 роках ринок демонструє стабільний попит на авальовані векселі як альтернативу дорогим кредитам. Банки активно розвивають партнерські програми з постачальниками насіння, добрив та засобів захисту рослин. Фермер отримує товар, виписує вексель, банк його авалює, а постачальник спокійно планує надходження коштів. Така модель знижує навантаження на баланс аграріїв і водночас дає банкам контрольовані ризики.

Практичні поради для початківців та просунутих користувачів

Початківцям варто починати з простих векселів між двома перевіреними контрагентами. Завжди вимагайте оригінал бланка з елементами захисту та зберігайте його в сейфі до настання строку платежу. Ведіть окремий реєстр виданих і отриманих векселів — це допоможе уникнути плутанини та вчасно реагувати на строки.

Просунуті користувачі можуть будувати складні схеми з кількома індосаментами та авалем. У таких випадках корисно залучати нотаріуса не лише для протесту, а й для попередньої перевірки тексту векселя. Також варто стежити за змінами в нормативній базі НКЦПФР щодо форми бланків та правил їх розповсюдження.

У будь-якому разі вексель залишається інструментом, де точність формулювань і дотримання формальностей важать більше, ніж у будь-якому іншому фінансовому документі. Той, хто опанує ці правила, отримає потужний важіль для управління ліквідністю свого бізнесу навіть у непрості економічні періоди.