Чистий прибуток — це остаточний фінансовий результат роботи підприємства, який залишається після того, як компанія повністю розрахувалася з постачальниками, працівниками, державою та кредиторами. Він показує реальну «урожайність» бізнесу за період і слугує головним орієнтиром для власників при прийнятті рішень про розвиток, інвестиції чи навіть виплату дивідендів.

Формула чистого прибутку виглядає лаконічно, проте за нею стоїть ціла система бухгалтерського обліку за методом нарахування, податкових правил та управлінського аналізу. У 2026 році в Україні базова ставка податку на прибуток підприємств становить 18 відсотків для більшості компаній, а відображення показника регламентується формою № 2 «Звіт про фінансові результати».

Розуміння цієї формули дає змогу як початківцям уникнути типових пасток у підрахунках, так і досвідченим підприємцям бачити приховані резерви ефективності та прогнозувати майбутні результати з більшою точністю.

Суть чистого прибутку: чому ця цифра важливіша за виручку

Багато хто плутає виручку з прибутком, а чистий прибуток — з грошима на рахунку. Виручка фіксує лише факт продажу, тоді як чистий прибуток враховує всі ресурси, які бізнес витратив для того, щоб цей продаж здійснити. Коли наприкінці звітного періоду цифра залишається позитивною і стабільною, це означає, що модель бізнесу здатна генерувати ресурси для подальшого зростання, а не лише «крутити» гроші.

У практиці українських підприємств чистий прибуток виконує кілька ключових ролей одночасно. Він стає джерелом для оновлення обладнання, виплати власникам, створення резервів на непередбачені витрати та сплати податків. Без систематичного контролю цього показника навіть компанія з великою виручкою може опинитися в ситуації, коли операційна діяльність «з’їдає» всі надходження, а власник не розуміє, чому грошей на розвиток не вистачає.

Для малого бізнесу, наприклад кав’ярні чи онлайн-магазину, чистий прибуток часто стає особистим індикатором успіху. Коли після місяців наполегливої роботи та оптимізації процесів показник впевнено тримається в плюсі, це додає впевненості та дозволяє планувати розширення без постійного страху перед касовими розривами.

Основна формула чистого прибутку та детальна розкладка компонентів

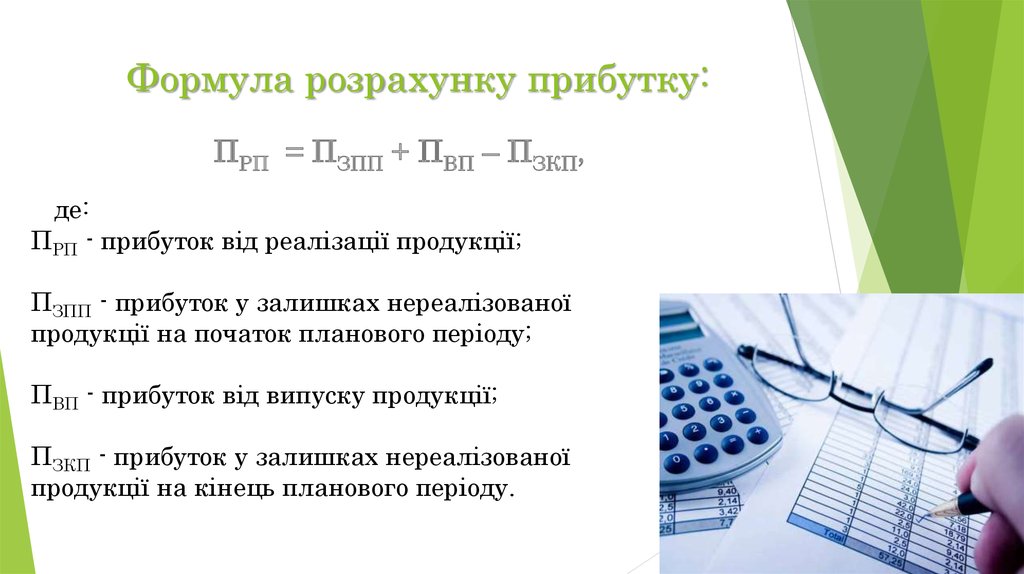

Базова формула чистого прибутку виглядає так:

Чистий прибуток = Чистий дохід від реалізації – Собівартість реалізованої продукції – Операційні витрати – Фінансові та інші витрати – Податок на прибуток.

Кожен елемент тут має чітке економічне значення. Чистий дохід від реалізації (рядок 2000 форми № 2) — це сума, яку підприємство реально отримало або має отримати від клієнтів за продані товари, роботи чи послуги, за мінусом ПДВ, акцизів та повернень. Собівартість включає прямі витрати на виробництво або придбання товару: сировину, матеріали, пряму заробітну плату виробничих працівників та амортизацію виробничого обладнання.

Операційні витрати охоплюють адміністративні витрати (зарплата офісу, оренда офісу, послуги зв’язку), витрати на збут (реклама, логістика, комісії продавцям) та інші операційні витрати. Фінансові витрати — це насамперед відсотки за кредитами та позиками. Інші витрати включають збитки від курсових різниць, списання безнадійної дебіторської заборгованості чи витрати на благодійність. Завершує розрахунок податок на прибуток, який у 2026 році для більшості платників становить 18 відсотків від фінансового результату до оподаткування.

Саме послідовне віднімання всіх цих шарів витрат перетворює абстрактну виручку на конкретну суму, якою власник може реально розпоряджатися.

Порівняння видів прибутку: від валового до чистого

Щоб краще зрозуміти місце чистого прибутку в системі показників, варто розглянути проміжні етапи формування результату.

| Вид прибутку | Формула (спрощена) | Що показує | Коли особливо корисний |

|---|---|---|---|

| Валовий прибуток | Чистий дохід – Собівартість | Наскільки ефективно виробництво або закупівля товару | Аналіз маржинальності продуктів |

| Операційний прибуток | Валовий прибуток – Операційні витрати | Результат основної діяльності без урахування фінансування та податків | Оцінка операційної ефективності |

| Прибуток до оподаткування | Операційний прибуток + Інші доходи – Фінансові та інші витрати | Загальний результат до розрахунку з державою | Планування податкового навантаження |

| Чистий прибуток | Прибуток до оподаткування – Податок на прибуток | Кінцевий результат, доступний для розподілу та реінвестування | Стратегічні рішення власників та інвесторів |

Ця ієрархія дозволяє бачити, на якому етапі «втекли» гроші. Якщо валовий прибуток високий, а чистий — низький, проблема, найімовірніше, криється в операційних або фінансових витратах.

Покроковий розрахунок на практичному прикладі

Розглянемо невелику кав’ярню «Аромат» у Полтаві за місяць. Чистий дохід від реалізації кави, десертів та напоїв склав 480 000 грн. Собівартість (зерно, молоко, сиропи, упаковка, пряма зарплата барист) — 192 000 грн. Адміністративні витрати (оренда приміщення, комунальні послуги, зарплата управляючого та бухгалтера на аутсорсі, програмне забезпечення) — 85 000 грн. Витрати на збут (реклама в Instagram та Google, доставка через сервіси) — 32 000 грн. Амортизація обладнання — 7 000 грн. Відсотки за кредитом на ремонт — 9 000 грн. Інші витрати (дрібні списання, курсові різниці) — 4 000 грн.

Спочатку розраховуємо валовий прибуток: 480 000 – 192 000 = 288 000 грн.

Потім операційний прибуток: 288 000 – 85 000 – 32 000 – 7 000 = 164 000 грн.

Прибуток до оподаткування: 164 000 – 9 000 – 4 000 = 151 000 грн.

Податок на прибуток (18 %): 151 000 × 0,18 = 27 180 грн.

Чистий прибуток: 151 000 – 27 180 = 123 820 грн.

Ця сума — реальний фінансовий результат місяця. Її можна направити на закупівлю нового кавомашини, виплату власнику або залишити як резерв. Якщо наступного місяця чистий прибуток впаде до 70 000 грн при тій самій виручці, це сигнал шукати причини в зростанні витрат або падінні середнього чека.

Метод нарахування проти касового методу: головна пастка для початківців

Багато підприємців-початківців ведуть облік «по касі» — фіксують лише рух грошей на рахунку. Такий підхід зручний для контролю ліквідності, але спотворює картину прибутковості. За методом нарахування дохід визнається в момент виконання зобов’язань перед клієнтом (товар відвантажено, послуга надана), а не в момент надходження грошей. Витрати визнаються тоді, коли вони фактично понесені для отримання доходу, незалежно від дати оплати.

Приклад: кав’ярня відвантажила оптовому клієнту каву на 25 000 грн у грудні, а гроші надійшли лише в січні. За методом нарахування цей дохід і відповідна собівартість потрапляють у грудневий звіт про фінансові результати. Якщо проігнорувати це правило, грудень покаже занижений прибуток, а січень — завищений, і власник неправильно оцінить сезонність.

Амортизація — ще один класичний не-грошовий витрата. Обладнання вартістю 120 000 грн служить три роки. Щомісяця в розрахунку чистого прибутку з’являється 3 333 грн амортизації, хоча реальних грошей у цей момент не витрачається. Без урахування амортизації бізнес виглядає прибутковішим, ніж є насправді, і може виникнути ілюзія, що коштів вистачає на все.

Як чистий прибуток відображається в українській фінансовій звітності

У формі № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)» чистий фінансовий результат формується послідовно. Рядок 2000 фіксує чистий дохід від реалізації. Рядок 2090 — валовий прибуток або збиток. Рядок 2190 відображає результат від операційної діяльності. Рядок 2290 — фінансовий результат до оподаткування. Нарешті, рядок 2350 (прибуток) або 2355 (збиток) показує чистий фінансовий результат після вирахування податку на прибуток.

Цей ланцюжок дозволяє не лише отримати підсумкову цифру, а й провести факторний аналіз: чому чистий прибуток зріс або впав порівняно з минулим періодом. Податкова декларація з податку на прибуток також спирається на дані фінансової звітності, тому розбіжності між бухгалтерським і податковим обліком потрібно відстежувати окремо.

Типові помилки при розрахунку чистого прибутку та способи їх уникнути

Перша поширена помилка — ігнорування неопераційних та фінансових витрат. Багато хто рахує лише «виручка мінус закупівля та зарплата», забуваючи про відсотки за кредитами, курсові втрати чи витрати на юридичні послуги. Друга — змішування особистих і бізнес-витрат. Коли власник оплачує з бізнес-рахунку сімейну відпустку або особистий автомобіль, це штучно занижує прибуток і спотворює податкову базу.

Третя помилка — неправильне розподілення амортизації та резервів. Четверта — неврахування повернень товару та бонусів клієнтам, що завищує дохід. П’ята — використання касового методу для управлінських рішень замість нарахування. Шоста — ігнорування одноразових доходів або витрат при аналізі динаміки: якщо в одному кварталі продали старе обладнання, це не означає, що бізнес став стабільно прибутковішим.

Як збільшити чистий прибуток: практичні важелі впливу

Зростання чистого прибутку досягається не лише продажем більшої кількості товару. Ефективніші важелі — підвищення середнього чека через допродажі та преміум-позиції, оптимізація закупівельних цін без втрати якості, впровадження системи контролю витрат за центрами відповідальності.

Для просунутих компаній корисним стає маржинальний аналіз: розрахунок внеску кожного продукту або клієнта в покриття постійних витрат. Якщо маржинальний прибуток продукту негативний, його варто або вивести з асортименту, або підвищити ціну. Також варто регулярно переглядати структуру операційних витрат: чи всі адміністративні посади дійсно необхідні, чи можна автоматизувати частину процесів.

Податкове планування в межах законодавства (правильний вибір системи оподаткування, використання податкових пільг для певних видів діяльності) теж впливає на кінцеву цифру. Головне — не плутати оптимізацію з ухиленням.

Рівні аналізу чистого прибутку: від початківця до експерта

Для початківців достатньо щомісяця фіксувати виручку, ключові групи витрат і чистий прибуток у простій таблиці. Це вже дозволяє бачити тренд і вчасно реагувати на падіння. Наступний рівень — порівняння з попередніми періодами та розрахунок рентабельності продажів (чистий прибуток / чистий дохід × 100 %).

Для просунутих користувачів з’являється потреба в прогнозуванні: побудова сценаріїв «що, якщо» при зміні ціни, обсягу продажів чи структури витрат. Досвідчені підприємці також аналізують якість прибутку — частку повторюваних доходів, залежність від ключових клієнтів, співвідношення операційного грошового потоку та чистого прибутку. Коли операційний грошовий потік стабільно перевищує чистий прибуток, це сигнал про якісне зростання без «паперових» прибутків.

Коли чистий прибуток не дає повної картини

Навіть ідеально розрахований чистий прибуток не відображає рух грошових коштів. Компанія може показувати прибуток, але мати касовий розрив через зростання дебіторської заборгованості або вкладення в запаси. Тому поряд зі звітом про фінансові результати обов’язково аналізують звіт про рух грошових коштів.

Також важливо розрізняти бухгалтерський прибуток та економічний. Економічний прибуток враховує альтернативну вартість капіталу — те, скільки власник міг би заробити, вклавши кошти в інший проект з подібним рівнем ризику. Якщо бухгалтерський прибуток позитивний, а економічний — негативний, бізнес формально «в плюсі», але не створює додаткової вартості порівняно з альтернативними варіантами інвестування.

Регулярний глибокий аналіз чистого прибутку разом з іншими фінансовими та нефінансовими показниками перетворює його з просто цифри в звіті на живий інструмент управління. Підприємці, які опанували цю формулу на рівні деталей і контексту, отримують можливість не просто фіксувати результати, а свідомо формувати майбутнє свого бізнесу навіть у мінливих економічних умовах.