Закріплені доходи — це загальнодержавні податки та збори, які постійнодіючим законодавством на тривалий строк повністю або частково закріплюються за місцевими бюджетами. Вони створюють стабільну фінансову основу для громад, дозволяючи органам місцевого самоврядування планувати розвиток без щорічних перемовин з центром. На відміну від тимчасових трансфертів, ці кошти надходять регулярно і формують податкову спроможність території.

У 2025 році лише податок на доходи фізичних осіб (ПДФО) як ключовий закріплений дохід приніс місцевим бюджетам понад 300 млрд грн. Це не просто цифри — це реальні гроші на школи, дороги, лікарні та культурні проєкти в тисячах громад по всій Україні. Разом з власними доходами вони забезпечують ту саму самостійність, про яку мріяли реформатори децентралізації 2015 року.

Сьогодні, у 2026-му, коли війна продовжує випробовувати систему, закріплені доходи стають ще ціннішими. Вони дають громадам шанс не просто виживати, а розвиватися навіть у складних умовах, хоча й вимагають постійного вдосконалення механізмів розподілу.

Що таке закріплені доходи: просте пояснення для початківців

Уявіть бюджет громади як великий гаманець, у який щомісяця надходять гроші з різних джерел. Частина цих грошей — власні, які громада заробляє сама: місцеві податки, оренда комунального майна, штрафи. А закріплені доходи — це наче надійний банківський переказ від держави, який приходить регулярно і в передбачуваному обсязі. Це загальнодержавні податки, які закон чітко «прив’язує» до місцевих бюджетів на роки вперед.

Такий підхід з’явився не випадково. Ще в радянські часи доходи бюджетів поділялися на закріплені та регулюючі. Сьогодні, за Бюджетним кодексом України, закріплені доходи становлять основу дохідної бази місцевих бюджетів усіх рівнів. Вони не залежать від щорічних рішень уряду — їх норми зафіксовані в постійному законодавстві.

Для новачка це означає одне: громада отримує стабільні кошти, навіть якщо економіка хитається. Наприклад, якщо в селі чи місті працюють люди і сплачують ПДФО, частина цих податків автоматично залишається на місці і працює на місцевих жителів.

Чим закріплені доходи відрізняються від власних і регулюючих

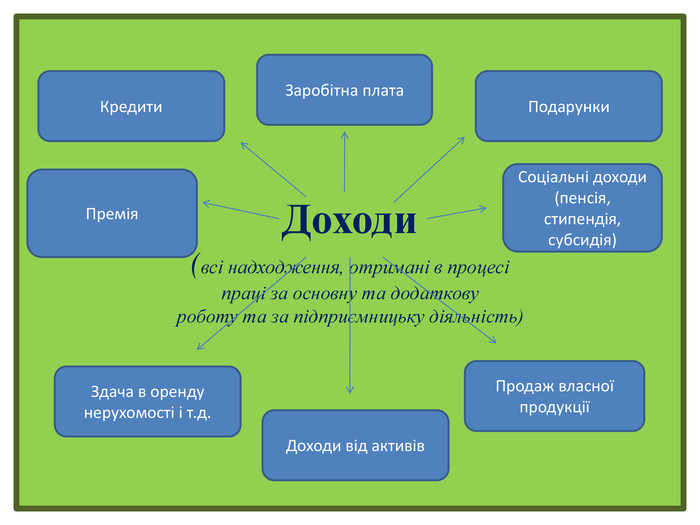

Щоб зрозуміти суть, варто чітко розмежувати три основні типи доходів місцевих бюджетів. Власні доходи — це те, що громада контролює повністю: місцеві податки, збори, доходи від комунальних підприємств. Регулюючі — це трансферти, дотації та субвенції, які держава розподіляє щороку залежно від потреб і можливостей. А закріплені доходи займають проміжне місце: вони державні за походженням, але надійно закріплені за місцевим рівнем.

| Тип доходів | Походження | Термін закріплення | Контроль громади | Приклади |

|---|---|---|---|---|

| Власні | Місцеві | Постійно | Повний | Місцеві податки, оренда комунального майна |

| Закріплені | Загальнодержавні | Довгостроково (роками) | Частковий | Частина ПДФО, рентні платежі |

| Регулюючі | Державні трансферти | Щорічно | Мінімальний | Дотації вирівнювання, субвенції |

Джерело даних: Бюджетний кодекс України та звіти Міністерства фінансів. Така класифікація допомагає зрозуміти, чому закріплені доходи часто називають «золотою серединою» — вони дають стабільність, але не повну свободу.

Правова основа: як закон захищає ці доходи

Конституція України в статтях 142–143 прямо зазначає, що матеріальною основою місцевого самоврядування є доходи місцевих бюджетів. Детально механізм розписаний у Бюджетному кодексі. Там закріплені доходи визначаються як частина загальнодержавних надходжень, які на постійній основі передаються громадам.

Стаття 63 Закону «Про місцеве самоврядування в Україні» та відповідні норми Бюджетного кодексу (статті 64–66) фіксують перелік і нормативи. Важливо: ці доходи не враховуються при розрахунку дотацій вирівнювання, що стимулює громади розвивати економіку. У 2026 році, попри воєнні реалії, основні принципи залишилися незмінними, хоча Закон про Державний бюджет вніс окремі корективи щодо ПДФО для територій релокації підприємств оборонного комплексу.

Які доходи вважаються закріпленими: конкретні приклади

Головний гравець тут — податок на доходи фізичних осіб. За нормами кодексу значна його частина (часто 60–64%) прямує до бюджетів громад за місцем реєстрації платника або роботи. У 2025 році цей показник склав 300,3 млрд грн — це більше половини податкових надходжень місцевого рівня.

Інші приклади: плата за спеціальне використання природних ресурсів, державне мито в певних випадках, окремі акцизи та рентні платежі. Для сільських громад важливою є плата за землю, яка також частково закріплюється. Усе це створює передбачуваність: громада знає, що якщо люди працюють і платять податки, кошти залишаться на місці.

У нашій практиці ми бачили, як невелике місто на заході України завдяки стабільним надходженням ПДФО повністю оновило шкільний автобусний парк і відремонтувало центральну дорогу. Без закріплених доходів такі проєкти затягнулися б на роки.

Роль закріплених доходів у розвитку громад після децентралізації

Реформа 2014–2015 років перетворила місцеві бюджети з «прохачів» на реальних господарів. Закріплені доходи стали одним із стовпів цієї трансформації. Громади отримали інструмент для довгострокового планування: сьогодні будуємо садочок, завтра — спортивний майданчик.

За даними Міністерства фінансів, у першому кварталі 2026 року місцеві бюджети зібрали 132,8 млрд грн — на 15% більше, ніж торік. Закріплені доходи склали левову частку цього зростання. Це не просто цифри. Це нові робочі місця, краща інфраструктура та відчуття, що влада ближче до людей.

Для просунутих читачів варто зазначити економічний ефект: стабільні доходи підвищують інвестиційну привабливість території. Підприємці бачать, що податки працюють на розвиток, а не зникають у Києві.

Актуальні виклики 2026 року: війна, реформи та реальність

Війна внесла свої корективи. У 2026 році Закон про Державний бюджет передбачив вилучення частини ПДФО з окремих територій (наприклад, 50% для «Дефенс Сіті») на потреби оборони. Це логічно, але створює додатковий тиск на місцеві фінанси.

Інша проблема — залежність від зарплатного фонду. Якщо в громаді мало робочих місць, закріплені доходи падають. Крім того, інфляція та міграція населення ускладнюють прогнозування. У нашій практиці траплялися випадки, коли громада втрачала значну частку надходжень через виїзд кваліфікованих спеціалістів.

Ще один нюанс: попри закріплення, держава іноді переглядає нормативи. Тому громади змушені активно розвивати власні доходи, щоб не залежати лише від центру.

Практичні поради: як громади можуть максимізувати закріплені доходи

Для початківців-активістів: вивчайте звіти відкритих даних на порталі openbudget.gov.ua. Там видно, скільки саме ваша громада отримує від ПДФО і куди витрачає.

Поради для депутатів та голів:

- Створюйте умови для легальної зайнятості — кожне нове робоче місце збільшує ПДФО.

- Проводьте роз’яснювальну роботу з бізнесом щодо податкової дисципліни.

- Розвивайте партнерства з великими роботодавцями для релокації підприємств.

- Використовуйте інструменти ґендерно-орієнтованого бюджетування, щоб кошти йшли туди, де найбільша потреба.

Для просунутих: аналізуйте податкову базу громади за допомогою даних Державної податкової служби. Невеликі зміни в адмініструванні можуть дати додаткові мільйони без підвищення ставок.

Перспективи: куди рухається система закріплених доходів

У 2026–2028 роках очікується подальше посилення ролі місцевих бюджетів. Бюджетна декларація Мінфіну акцентує на збільшенні частки закріплених доходів у загальній структурі. Це логічний крок до справжньої децентралізації.

Можливі нововведення: ширше закріплення рентних платежів за видобуток корисних копалин для громад, де ведуться роботи. Також обговорюється посилення стимулів для розвитку власних доходів, щоб зменшити залежність від ПДФО.

У підсумку закріплені доходи — це не просто бюджетна категорія. Це інструмент, який перетворює абстрактну ідею місцевого самоврядування на реальну силу. Кожна гривня, що залишається в громаді, працює на краще життя людей. І чим ефективніше громади цим користуються, тим сильнішою стає вся Україна.